近期A股医药生物板块热度骤升,国产医疗器械龙头迈瑞医疗(300760)于10月27日发布的2022年度三季报也受到了投资者们的关注。

公告数据显示,迈瑞医疗在前三季度实现营收233亿元,同比增长20.1%,实现净利润81亿元,同比增长21.6%。若迈瑞医疗能够在四季度延续増势,则这意味着其仅用时两年便将总营收规模从200亿元拉升至300亿元,而净利润也有望冲击100亿元大关。

那么,作为大体量公司,迈瑞医疗何以能使业绩持续高增?

0 1

核心业务市场份额提升,

多元化布局打开成长天花板

迈瑞医疗成立于1991年,历经30余年的发展,已形成以生命信息与支持、体外诊断以及医学影像为主线的业务矩阵,是中国收入体量很大、国际领先的医疗器械与解决方案供应商之一。截至2022年三季度末,公司产品已覆盖中国近11万家医疗机构和99%以上的三甲医院。

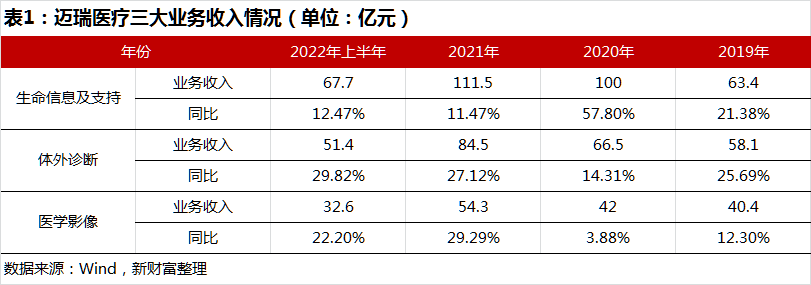

进一步以公司2022年中报作为参照,今年上半年公司三大业务收入分别为67.7亿元、51.4亿元、32.6亿元,同比增幅分别达到12.5%、29.8%、22.2%,展现出不俗的成长性(表1)。

结合财报,2022年推动迈瑞医疗三大主业收入持续增长的因素主要有三点。

一是核心产品市场份额稳步提升。分年度看,2020年,其生命信息及支持业务受益于疫情爆发后市场对监护仪、呼吸机、灯床塔等产品需求的激增,相关收入增速达到57.8%。尽管自2021年起,生命信息及支持业务在上一年度的高基数下增速有所下滑,但如监护仪、呼吸机、麻醉机、灯床塔等产品的市场份额均有提升。2021年后,随着非涉疫产品增速快速恢复,其体外诊断、医学影像业务收入在2021年及2022年上半年的同比增速均达到20%以上,如血细胞检测、超声等产品份额持续提升。

二是种子业务多点开花。结合公告,其目前重点培育的新业务包括微创外科、动物医疗、骨科、AED(Automated External Defibrillator,自动体外除颤器)四大类。其中,AED和微创外科这两类种子业务均实现了高速增长,微创外科业务实现了翻倍增长,AED在英国、法国、荷兰、意大利、挪威等欧洲国家实现了大规模装机。

值得一提的是,其起初以硬镜为切入点的微创外科业务,如今已拓展至冷光源、气腹机、微创手术器械及手术耗材等细分领域。根据浙商证券研报,2021年,其微创外科收入预计达3.3亿元,同比增长约80%,若2022年实现翻倍,占总营收的比重则可超过2%。

三是高端客户群的高速增长,加速了公司海外业务的复苏。

自20年开启国际化征程至今,迈瑞医疗产品已进入超过190个国家和地区,在北美、欧洲、亚洲、非洲、拉美等地区约40个国家设有53家境外子公司。自2020年疫情爆发以来,迈瑞医疗的呼吸机、监护仪等抗疫设备凭借可靠的产品质量、及时的产能供应,以及遍布全球的销售网络,获得海内外高端客户群大量订单。

根据公告,在2020年、2021年以及2022年上半年,其分别完成700家、700家、400家全新高端客群的突破,另外还有合计约11家的已有高端客户实现了更多产品覆盖范围的突破。

随着海外业务规模扩张,截至2022年上半年,其海外业务收入达到60.8亿元,同比增幅为17.7%(图1)。根据迈瑞医疗官网,如今公司产品已进入超过2/3的美国医院,覆盖美国排名前20的所有医院。

0 2

坚持自主研发,造就内生增长的持续动力

进一步深究迈瑞医疗业务持续增长的原因,“研发投入”是关键词。

迈瑞医疗董事长李西廷曾提到,公司在成立的第二年,即决定要走自主研发、自主品牌的道路。而在2021年的年报中,李西廷也表示,对研发的重视、创新的勇气、开放进取的态度,是迈瑞医疗面向未来始终不变的特质。

多年来,迈瑞坚持将营收的10%左右投入研发,支持公司产品不断丰富、迭代以及在高端领域实现突破。例如在2019至2022年三季度末,迈瑞医疗研发投入占营收比重分别为10%、10%、10.8%、9.8%。截至2022年三季度末,公司研发投入达到22.8亿元,同比提升27.4%。

盘点迈瑞医疗的研发布局,可以发现,近30年间迈瑞医疗已建立起基于全球资源配置的研发创新平台,在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西、美国西雅图和欧洲设立十大研发中心,形成了庞大的全球化研发、营销及服务网络。

海外布局中,其位于美国西雅图的研发中心主要做超声探头;硅谷的研发中心主攻成像技术;位于美东的新泽西研发中心专注临床研究,同时了解海外医生需求、海外市场新动向以及最新的政策变化等。

国内布局中,深圳中心负责全球三大产线新产品的规划和整机研发;西安中心专注于生命信息与支持和数字超声软件研发;南京中心专注于手术灯、手术床、吊塔、吊桥等设备的研发;北京中心专注体外诊断、数字超声、医疗信息三大业务。

其中,2020年开始筹备建设的武汉研发中心,将被打造为迈瑞的全球第二总部,开启迈瑞自主创新与发展的新征程。

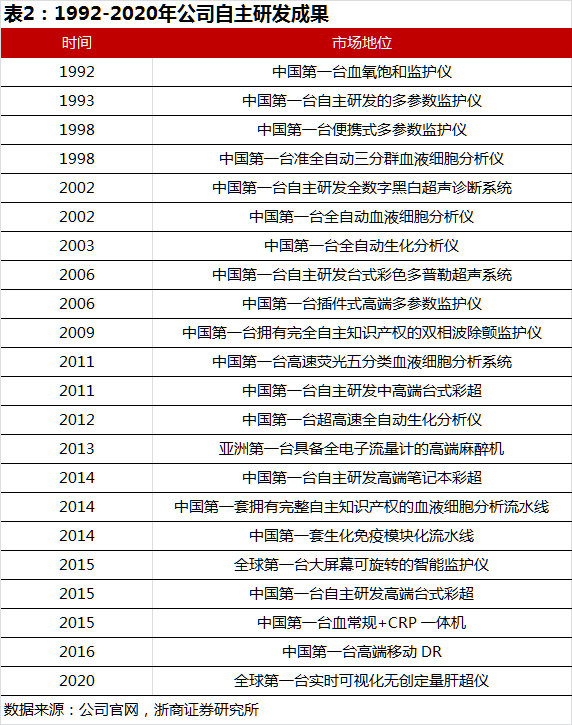

迈瑞医疗多年的研发成果,更是“软硬兼修”。“硬实力”方面,自1992年自主研发出中国第一台血氧饱和监护仪起,迈瑞医疗的自研产品累积贡献了19个中国第一、1个亚洲第一、2个全球第一(表2)。

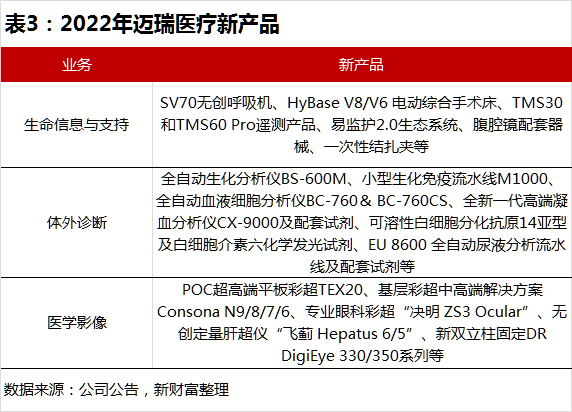

2022年前三季度,迈瑞医疗先后推出了SV70无创呼吸机、全自动生化分析仪BS-600M、POC超高端平板彩超TEX20等数十款新产品(表3)。

自主研发是迈瑞医疗业务内生增长的持续动力。例如在体外诊断业务方面,于2020年7月推出的血球新产品BC-7500,在次年的装机量即两倍于所有同档竞品之和,助力迈瑞医疗的血球产品拿到中国区血球市场市占率第一名。截至2022年8月末,BC-7500系列产品总销售额已突破7亿元(不含税),为迈瑞医疗贡献了业绩增量。

在医学影像领域,迈瑞医疗全新的高端超声R系列和全新中高端超声I系列产品助其在海内外高端市场实现份额突破。在国内市场,迈瑞医疗高端超声销售额占国内超声收入的比重已超过50%。

“软实力”方面,为推动中国智慧医院建设和医院信息标准化建设,迈瑞医疗于2019年开始先后推出了“瑞智联”“瑞影云++”“迈瑞智检”实验室三大IT解决方案,结合公司生命信息与支持、医学影像、体外诊断三大业务,输出产品+解决方案的综合服务。

其中,“瑞智联”在监护仪、麻醉机、呼吸机、输注泵等多产品之间实现设备物联和数据互联,提升监护和诊疗质量。“瑞影云++”利用云端连接迈瑞医疗的影像设备和用户,可实现远程会诊、远程质控、教学培训、社区研讨等。“迈瑞智检”实验室可对迈瑞医疗体外诊断八大系列检测设备、配套检测试剂、质控品、校准品进行IT升级,实现实验室精益化运营和全流程管理,助力精准诊疗和学科建设。

截至2022年三季度末,“瑞智联”签单医院数量累计320家,其中2022年前三季度新增超过200家,包括在中日友好医院、北京积水潭医院、南方医科大学南方医院的多家医院完成装机;“瑞影云++”累计实现装机近25套,2022年前三季度新增装机近11套,新增装机医院包括上海交通大学医学院附属瑞金医院、徐州医科大学等;“迈瑞智检”实验室在全国近110家医院装机,其中75%为三级医院,2022年前三季度新增装机医院50家,包括中山大学附属第一医院、东南大学附属中大医院等。

需要指出的是,为形成可持续的自主研发能力,迈瑞医疗已经构建了以市场导向为核心的MPI体系(医疗产品创新 ,Medical Product Innovation)。同时,公司还形成了一条以企业为主导、以市场为导向的产学研一体化的合作模式,与清华大学、深圳大学、西安交通大学、中国科学院深圳先进技术研究院、深圳市人民医院等单位及机构建立了合作关系。

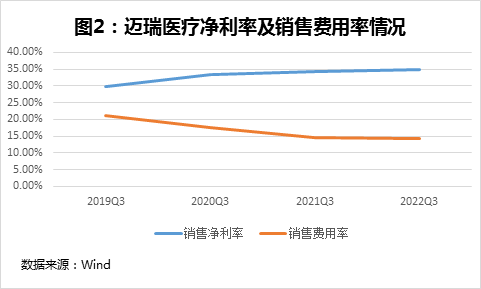

在以自主研发为主要驱动力的发展模式下,迈瑞医疗实现业绩高速增长的同时,其盈利质量也在稳步提高。根据Wind数据,2019年9月末至2022年9月末,迈瑞医疗净利率从29%提升至34.8%,同时销售费用率由21.1%下降至14.3%(图2)。

综合来看,扎实的研发布局、源源不断的创新产品,以及迈瑞医疗在生产、营销等方面积累的竞争优势,为其三大主要业务及种子业务发展、客户群突破,以及财务质量改善换来了提升空间。

0 3

阶段性估值低区,已到布局时?

当下,医药生物板块热度回升,在自主研发驱动下业绩持续增长的迈瑞医疗,股价更是表现强势。作为参照,在9月26日至10月28日间,医药生物指数(801150)上涨了10.36%,而迈瑞医疗股价的涨幅则达到26.03%,跑赢指数15.67%,市值“回血”近900亿元。

尽管自2021年以来,医药生物板块遭遇大幅回调,但迈瑞医疗在回调期间的表现同样优于板块表现,2021年至2022年9月间跑赢板块3.5%,体现出“弱市不弱,强市更强”的特质。

进一步以市盈率为参照指标,可以发现,当前迈瑞医疗依旧处于“价值洼地”。根据Wind数据,自2018年10月上市至2022年10月27日,迈瑞医疗平均市盈率为57.36倍,而当前市盈率仅为44.32倍,徘徊在历史低点(图3)。

估值低点下,迈瑞医疗正成为机构投资者重点关注的标的。2022年8月22日以来,共有1599家机构的3647名投资者通过现场参观、路演活动、分析师会议等形式调研迈瑞医疗。

分析师也看好迈瑞医疗的未来。根据Wind数据,自2022年8月以来,中金公司、中信证券、招商证券等数十家券商的医药分析师们,发布了超40份与迈瑞医疗相关的分析研报。其中,中金公司医药团队看好其在医疗生态融合创新,以及高端客户群突破等方面的成效,看高其股价至430元/股。

除此之外,医疗器械行业也在迎来政策利好。2022年9月15日,国家卫健委发布了拟使用财政贴息贷款更新改造医疗设备的通知,本次通知涵盖了各级各类医疗卫生机构,包括县级新冠肺炎定点医院和后备定点医院等六大购置主体,以及具体设备配备清单。这意味着,除今年上半年发行规模创新高的医疗专项债和医院自有资金以外,贴息贷款将成为医疗设备采购的另一重要资金来源。

迈瑞医疗表示,目前全国已上报超过20亿元的医疗设备贷款需求,预计和公司产品相关的贷款需求将超过200亿元,极大提升了其业绩目标达成的确定性。

在机构关注度提升、政策面回暖的当下,以自主研发能力驱动业绩持续内生增长的迈瑞医疗,已有峥嵘再显之势。(CIS)