来源 | 新品牌研究所

作者 | 张雅坤

前段时间,全国各省平均身高数据出炉,山东省成绩名列前茅,无论男生还是女生,都排在了第一位。对此,部分山东网友开玩笑地表示:“都是从小吃钙奶饼干地功劳。”

提到钙奶饼干,相信大部分人都不陌生,很多品牌都有类似的产品。不过,很多人都不知道,钙奶饼干真正的开创者是青岛食品。公开资料显示,青岛食品成立于1950年,如今已经72岁“高龄”。

10月24日晚间,“钙奶饼干第一股”青岛食品发布三季度业绩公告称,2022年前三季度营收约3.72亿,同比去年增长19.23%,正在逐渐恢复到疫情前的发展速度。

不过,2021年财报显示,为公司贡献了全年营收85.6%的饼干产品,营收同比减少了8.5%,销量也下滑了17.2%。显然,虽然业绩回暖,青岛食品依旧不能“高枕无忧”。

与伴着一代又一代山东孩子成长的钙奶饼干,似乎正在淡出大众的视线。

这并不是青岛食品这种老牌企业的个体困境。新品牌研究所发现,自从新消费品牌浪潮到来,食品饮料赛道就一直是创业和投资的热门,休闲零食也出现了三只松鼠、良品铺子、a1零食研究所等新品牌,但并没有一个品牌是靠饼干产品“出圈”的。

换句话讲,在饼干市场里,新国货拼不过老国货,老国货又很难超越亿滋国际为代表的外资品牌。

马太效应日渐凸显的饼干行业

饼干是休闲零食的细分类目,在消费水平提高和消费升级因素下,饼干市场规模和需求市场正在逐渐增长。中国报告大厅数据显示,2021年我国饼干产量达到1174万吨,预计到2024年,我国饼干产量将达到1437万吨。

中研网数据显示,目前我国饼干人均年消费量仅为1千克左右,而发达国家饼干的人均年消费量为25~35千克,中等发达国家也有12~18千克。因此,中国的饼干市场潜力十分巨大。

从行业特征来看,中国饼干市场的进入壁垒低,经营主体多,集中度较低。不过,近年制造业的原料、人工、运输等生产成本日益走高;兼之市场不断推新、分流老品需求,使得小微企业在生产端规模效应相对不足,在市场中也缺乏议价权,整体市场份额正在向大型企业集中,马太效应越来越明显。

根据中国焙烤食品糖制品工业协会数据,2019年营收超20万元的饼干企业已达656家,合计营收达1317.3亿元,同比增长3.4%;实现的利润总额达到 112.9亿元,同比增长 4.14%。

另外,达利园的华北地区某经销商李伟(化名)对新品牌研究所表示,在国内饼干市场中,大部分饼干还是以中低档产品为主。一些已发展到一定规模的企业正处在转型阶段,饼干市场竞争日趋激烈,利润空间缩小。

一位休闲食品资深从业者对新品牌研究所表示:“我国饼干行业毛利率水平在20%左右,未来几年随着行业企业管理水平的不断提高,规模化发展,行业毛利率水平还将进一步提高,但是受到成本的提高,未来毛利率增长有限,未来几年即便增长也很难超过25%。”

目前,已经在全国范围内建立起知名度和影响力的饼干品牌,依旧是以亿滋国际和好丽友为主导的外资品牌。大部分国产饼干品牌的优势和声量都建立在一定区域之内,比如称霸山东的青岛食品,深耕广东地区的嘉士利和徐福记,以及在安徽省知名度很高的美代饼干等等。

徐福记、达利集团、嘉士利集团(从左到右)旗下部分饼干产品

图片来源:天猫旗舰店

更重要的是,从客单价来看,高端市场内几乎没有国产品牌的身影。“很多老品牌的饼干也开辟了高端线,也有一些模仿奥利奥、好丽友的产品,但从我从各处经销商了解到的销量来看,高价产品和山寨产品,跟中低端的产品还是有很大差距。想从亿滋国际和好丽友手里抢市场,还是很难。”李强谈到。

“单一”的青岛食品,难求增量

分析青岛食品的财报,新品牌研究所发现,公司很大的特征就是“单一”。首先,它过分依赖大单品。公开资料显示,钙奶饼干面世于1961年,此后,青岛食品再也没有开发出第二个爆品。

与青岛食品同行业的上市饼干生产企业还包括亿滋国际、达利食品、康师傅、嘉士利等。其中,亿滋国际拥有奥利奥、太平、趣多多、王子等多个饼干品牌;达利食品核心饼干品牌“好吃点”包括香脆系列、苏打饼系列、焦糖曲奇等;嘉士利的饼干产品包括早餐饼干、夹心饼干、威化饼干等。

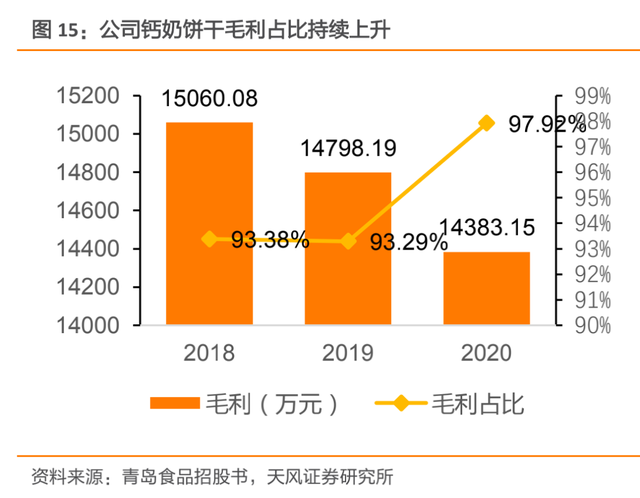

饼干企业们大多以多品牌或多条产品系列进行布局,而青岛食品主要产品仅有钙奶饼干、休闲饼干、花生酱,其中钙奶饼干又为青岛食品贡献了80%以上的收入,且是公司主营业务毛利的主要来源,招股书显示,2018到2020年,钙奶饼干的毛利占比均在93%以上。

这种情况会使青岛食品的营收与钙奶饼干直接挂钩,比如2021年,青岛食品饼干的营收同比减少了8.5%,公司整体营收也下滑了近10%;另外,一旦消费者口味改变,或者市场竞争越来越激烈,过分单一的产品结构很难抵抗风险。

对青岛食品来讲,单一的不仅是产品,它也是一个“偏安一隅”的企业,公司的区域特征非常明显,即“扎根”山东。其招股书显示,2017年到2020年,山东省内的销售额占比均超过80%,且呈现逐年上升的趋势。

新品牌研究所认为,很大程度上,过分依赖单品和区域,决定了72岁的它的能力“上限”,很难突破销售额10亿大关;但与此同时,这件事也有一定好处——不需要投入过多营销成本,盈利能力较强,现金流状况良好。从这个角度来看,也是“失之东隅,收之桑榆”。

除去产品和地域的特征,青岛食品的渠道也并不全面。按销售模式来分,青岛食品招股书显示,公司销售模式以经销模式为主,2020年国内经销销售额超过70%;在占比较低的国内直销模式中,又主要面向 KA 客户,占比高达19.4%。显然,青岛食品在分销渠道网络的建设上还有待提高。

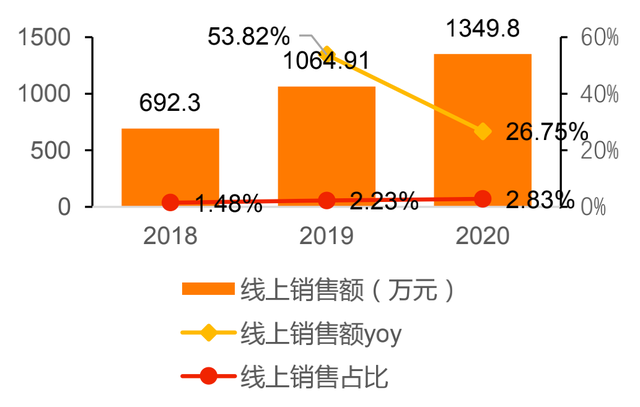

而按线上线下来分的话,青岛食品的线下偏向性也比较明显。财报数据显示,2021年青岛食品的线上营收仅占2.6%,并且最近几年并没有太显著的提升。

不过据新品牌研究所了解,似乎很多老品牌都面临着线上转型的“窘境”。2020年达利集团财报显示,其电商业务占比为6.8%;嘉士利甚至都没有在财报里披露电商业务占比。

那么,老品牌线上业务推进艰难,会不会是新品牌逆袭的机会?事实并非如此,因为众所周知,在零售行业做品牌,线下渠道网络的建设比线上销售要困难得多。谈到对新品牌的看法时,亿滋国际中国区副总裁Grace也曾在海豚社新消费新国货大会上表示:“我们过往体量比较大,也有很多成功的模式,这些东西是资产,也是负担。实事求是地说,因为体制、决策、效率等问题,我们在0-1阶段肯定没有新锐品牌快,但是在10-100这个赛道上,新锐品牌也没有我们这样的组织架构能力。”

在广东省食安保障促进会副会长朱丹蓬看来,中国饼干行业的创新迭代速度已经落后于消费需求升级的速度与节奏,一些老化的饼干品牌更容易被消费者所遗弃。长期来看,企业仍需提升自身核心竞争力。

健康、出海,或将是破局点

即便饼干市场仍具前景,品牌要想站稳脚跟也并非易事。新品牌研究所认为,国产饼干未来的创新点、突破点主要有两个,一是健康化,二是出海。

一方面,在消费升级的催动下,消费者需求产品更健康、更独特、口味更新奇的产品,以健康化、多元化、细分化、高端化为卖点的饼干将有望成为饼干市场的一个风口,更有机会撼动休闲饼干细分市场的份额,成为爆品品类。

目前已经出现以“零糖”、“低GI”、“低卡”等为特点的健康型饼干,但失去了糖油的饼干就像失去了“灵魂”,口感并不好。想要把传统高糖油饼干做得健康又好吃,其实是门技术活。

“实际上你去看奥利奥的配料表,基本也都是一样的东西,因为很多外资品牌它在中国用的原料就是比较廉价,或者说标准是低于欧盟的,虽然符合食品安全,但是不健康。现在很多品牌都在开发主打健康的产品,但口感想达到传统饼干的标准,还是差得很远,这一点是值得投入研发的。”

另一方面,新品牌研究所认为,出海是很多企业寻求第二增长曲线的重要途径。青岛食品、伟龙食品等饼干品牌目前都在尝试出海。

“目前的出海门槛已经变得很低,很多平台的帐期都是1-2周,期间的汇率、汇差等都可忽略不计。商家不需要了解每个国家之间的差异化、关税、合规化、品牌认证、定价、退换货率等各种问题,只需要卖货,非常轻资产。”某跨境电商平台商家对新品牌研究所这样谈到。

创新是永恒的主题,求变是生存发展的本质。身处饼干行业,无论是新品牌还是老品牌,都是时候做出变革了。